- · 《时代报告》栏目设置[06/29]

- · 《时代报告》投稿方式[06/29]

- · 《时代报告》征稿要求[06/29]

- · 《时代报告》刊物宗旨[06/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

2020年证券行业研究报告

作者:网站采编关键词:

摘要:行研君说 导语 证券业头部集中格局日益凸显,2010-2018 年 我国行业总资产 CR10 从 43%提升至 47%,净资产 CR10 稳定在 45%左右;营收 CR10 从 43%提升至 49%,净利润 CR10 维持在 50%以上。 来源

行研君说

导语

证券业头部集中格局日益凸显,2010-2018 年 我国行业总资产 CR10 从 43%提升至 47%,净资产 CR10 稳定在 45%左右;营收 CR10 从 43%提升至 49%,净利润 CR10 维持在 50%以上。

来源:兴业证券

1、日本证券业开放难改竞争格局,本土券商始终占主导

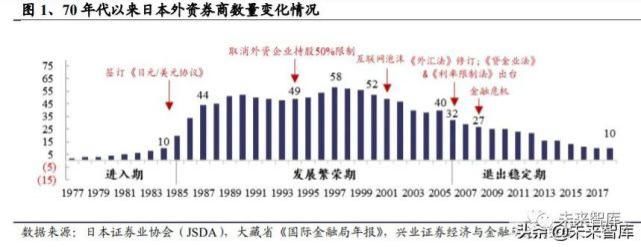

1.1、80?年代至 21 世纪初日本外资券商数量显著增长

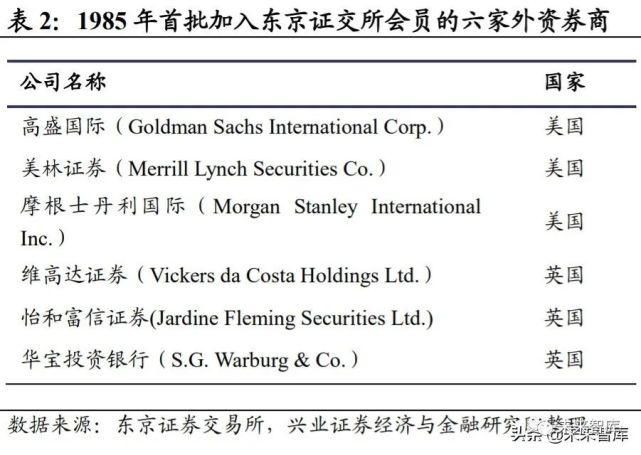

1984 年美日签订“日元/美元协议”,推动日本证券业加速开放。1971 年日本制定 《外资证券公司法》允许外国证券公司以营业部形式在日开展业务,是日本证券 业对外开放的准入标志。1984 年美国和日本特设日元/美元委员会签署了一项关于 开放日本金融市场的协议,提出允许境外金融机构参与日本资本市场等方案,极 大地推动了日本证券业的加速开放。随后 1985 年东京证券交易所(TSE)对 6 家 外资券商开放会员权,1993 年取消外资企业持股不超过 50%限制,进入日本市场 的外资券商数量显著增长,从 1984 年仅 10 家快速增长至 1997 年末的 58 家,营 收占比达 32%,成为日本金融业重要一环。

1.2、06 年后内忧外患,外资券商业务规模加速收缩

1.2、06 年后内忧外患,外资券商业务规模加速收缩

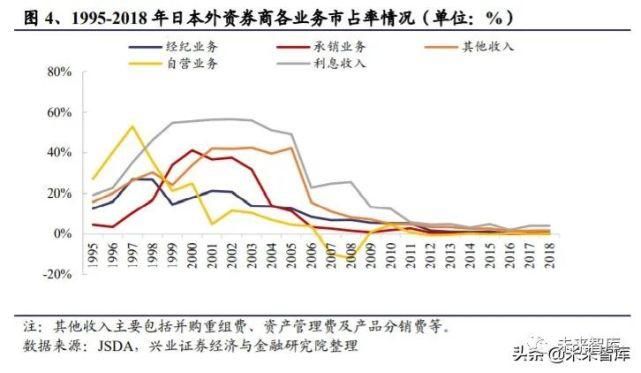

业务监管加强叠加金融危机冲击,外资券商加速收缩,至 2018 年仅剩 10 家。80 年代在外资券商进入日本市场后发展不断向好,到 21 世纪初进入顶峰。据日本证 券业协会统计,2005 年外资券商营业收入占比达 24.7%,净利润占比达 30.3%。但 2006 年起日本业务监管重新加强,外资券商的优势业务开展受限,业务规模逐 步收缩。在信用业务方面,2006 年《贷金业法》和《利率限制法》规定将信贷利 率上限调低至 20%,并进一步规定将之前超出年化 20%的利息,全部退还给借贷 者,使得日本消费信贷市场陷入颓势。如花旗银行仅 2006 年上半年总共退还利息 150 亿日元,持续亏损致使其于 2008 年退出日本消费信贷市场。在投行业务方面, 2007 年《外汇及外贸管理法》的修订使得并购市场参与热情大幅下降,外资券商 并购业务规模加速收缩。

2008 年金融危机爆发,严重影响了日本资本市场以及国内经济发展,欧美投行也 受到重大打击,包括高盛、摩根士丹利在内的头部国际券商多陷入财务困境,被 迫在全球收缩业务范围,外资券商陆续选择了退出日本市场,至 2018 年仅剩 10 家。如美林,在 1998 年收购山一证券后开始进入经纪业务市场,但在 2012 年宣布退出零售市场。此外,苏格兰皇家、汇丰银行也在 2014 年先后退出经纪业务。而日本龙头券商(野村证券/大和证券等)经过多年发展,综合竞争力显著提升, 以金融危机为契机,较好的吸收了原外资券商的市场份额。外资券商的收入及净 利润占比不断下降,2013 年起外资券商营收和净利润占比维持在 1%-2%,到 2018 年营收及净利润占比仅分别为 1.6%和 1.4%。

1.3、竞争格局:集中度极高,本土券商始终占据主导地位

1.3、竞争格局:集中度极高,本土券商始终占据主导地位

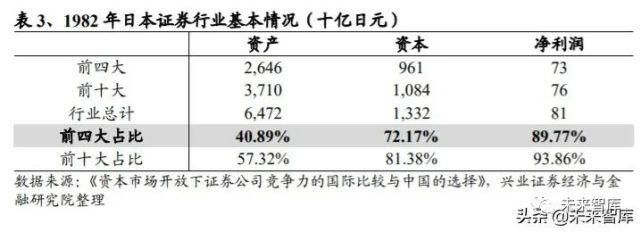

日本证券行业集中度极高,以本土券商为主导。在金融市场对外开放之前,日本 证券业由野村证券、大和证券、日兴证券和山一证券(Nomura,Daiwa,Nikko, Yamaichi)四家内资券商主导,市场份额长期达 80%以上,行业集中度极高。1982 年日本前四大本土券商资本总和占据整个证券业的 72.2%,净利润占比 89.8%, 呈现典型的寡头垄断格局。而后随外资券商进入,市场占有率有所降低,但始终 维持在 50%左右。到 2018 年日本证券业主要券商(即野村证券、日兴证券、大和证券等资本金达到或超过 1000 亿日元的证券公司)利润占有率为 39.9%,本土中 小型券商利润占有率 58.7%,而外资券商仅占比 1.4%,本土券商始终占据主导地 位。

2、外资券商加入竞争对日本券商各业务条线的影响不一

2、外资券商加入竞争对日本券商各业务条线的影响不一

2.1、投行业务:初期受影响相对较大,尤其是国际业务

外资券商进入日本市场对本土券商的投行业务影响较大,尤其是国际业务。70 年 代之前,日本证券行业基本被四大内资券商所垄断。四大券商占据绝大部分市场 份额,包括 82%的股票承销份额,66%的债券交易份额,48%的股票二级市场交 易份额,及 53%的总利润1。但在 80 年代日本金融开放后,这一垄断地位被打破。

? 在债权融资方面,外资券商凭借欧洲日元债的发行需求切入市场,债承市占 率最高达 31.5%。1984 年,日元/美元协议达成后有关欧洲日元债券的法规被 迅速放松,允许日本企业发行欧洲日元债的同时,也允许外资券商承销非居 民欧洲日元债。在 1987 年,外资券商承销居民欧洲日元债也被放开,这导致 欧洲日元债券的发行量迅速增加。90 年代外资券商作为主承销商的份额快速上升至 10.6%,21 世纪初又进一步上升至 31.5%。

文章来源:《时代报告》 网址: http://www.sdbgzz.cn/zonghexinwen/2020/0912/656.html