- · 《时代报告》栏目设置[06/29]

- · 《时代报告》投稿方式[06/29]

- · 《时代报告》征稿要求[06/29]

- · 《时代报告》刊物宗旨[06/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

后疫情时代中国养老前景调查报告:超过半数85后

作者:网站采编关键词:

摘要:9月17日消息,富达国际和支付宝理财平台今天发布的一项最新调查显示,在2020年全球疫情和前所未有的市场波动背景之下,中国的年轻一代开始意识到对退休规划和长期投资的需求。

9月17日消息,富达国际和支付宝理财平台今天发布的一项最新调查显示,在2020年全球疫情和前所未有的市场波动背景之下,中国的年轻一代开始意识到对退休规划和长期投资的需求。

由富达国际和支付宝理财平台联合发布的《后疫情时代中国养老前景调查报告》共有6万多名受访者参与,创下了自2018年双方启动这项研究以来的新高。

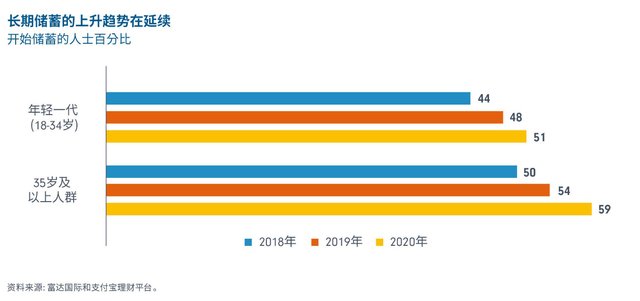

报告显示,中国居民的养老意识已连续三年持续提高。在年轻一代(18-34岁)中,有51%的受访者说他们今年已经开始储蓄,这一比例高于2019年的48%和2018年的44%。近70%的年轻人表示,正是市场的大幅波动促使他们增加储蓄,以备不时之需。约40%的年轻人表示,举国上下共克时艰也促使他们仔细规划用于养老的长期投资。

从活在当下,到投资未来

今年的调查结果显示,在中国为将来储蓄的人数在所有人口结构中都持续增长。对于年轻一代来说,他们通常从30岁开始储蓄,平均每月存下1,334元人民币。年轻的受访者将退休储蓄目标定在150万元人民币。他们仍然希望可以提前退休,退休的目标年龄在57岁左右。

由于储蓄更加积极和持续,即使受到疫情影响,年轻一代对退休时累积充足养老储蓄的信心今年也上升了11个百分点,从2019年的32%跃升至2020年的43%。

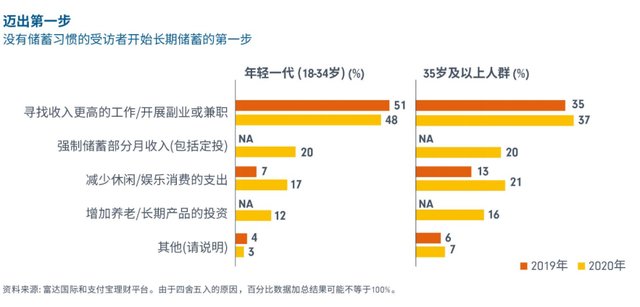

但是,主要的障碍仍然存在。与去年的调查结果类似,月度开销太高和没钱是尚未开始储蓄的年轻一代提到的两大原因。48%没有储蓄习惯的年轻受访者表示,寻找一份高薪的工作,即收入更高,而不是储蓄更多,更有可能帮助他们开始为养老储蓄。

从改变意识,到改变习惯

调查显示,中国年轻一代的心态正在发生一些积极的转变。这表明,进一步支持他们迈出养老规划第一步的时机已经成熟。除了缺乏资本和开销较高之外,24%没有储蓄习惯的年轻受访者称,他们认为缺乏投资知识阻碍了他们的储蓄和投资。

也有20%没有储蓄习惯的年轻受访者认为,设置每月定额储蓄可以帮助他们改善个人财务状况,这也是一个常用的增加养老储蓄的策略。还有17%的受访者表示,他们为了储蓄愿意减少娱乐的支出,这是一个非常积极的信号,表明年轻人比之前更乐于平衡财务目标,并积极考虑调整可能的生活方式,以改善他们长期的财务状况。

从理念引导,到长远规划

为了帮助中国人设定养老储蓄目标并跟踪他们的储蓄进度,富达国际今天还向中国市场推出了其独有的、业界领先的全球退休储蓄黄金法则。

富达退休储蓄黄金法则利用投资者年薪的倍数作为衡量和指标跟踪退休储蓄进度表,以适应每个人的财务状况。

根据富达国际的计算,希望维持退休前生活方式的中国储户,退休时(平均62岁)需要拥有至少9倍于当时年收入的存款。为了实现这个目标,除了向个人账户缴纳8%的基本养老金外,他们还需要在25岁到62岁期间,每年拿出税前年收入的19%用于养老储蓄。年轻一代在投资期方面有很大的优势,因为越早开始为养老目标储蓄,他们每年需要储蓄的金额也就越小。

退休储蓄黄金法则还提供了基于年龄的储蓄进度表--如果是自律的储户,那么在30岁时,他们应该已经累积了1倍的年收入用于养老。到40岁,储蓄进度应该是4倍,50岁时是6倍,到62岁退休时是9倍。这个进度表旨在帮助投资者估计和监测他们多年来的养老储蓄进展。

资料来源:富达国际

富达国际中国区董事长何慧芬表示:“我们很高兴地看到富达国际与支付宝理财平台的合作持续产生建设性成果,连续第三年的中国养老前景调查报告也为中国的养老准备情况提供深入的见解。富达国际对中国市场有着非常坚定的承诺,养老金是我们中国战略的重要支柱。我们正在申请中国公募基金牌照,最终的目标是与在中国与投资者携手共进,并利用我们在全球的养老金管理专长,帮助中国居民改善长期财务状况。”

蚂蚁集团金融机构战略合作部总经理祖国明表示:“在今年的养老前景调查报告中,我们看到了令人鼓舞的迹象,年轻一代的理财观念有了明显的进步。我们开展投资者教育的着力点也从最早的提升养老储备理念,到了提供简单易行的养老规划。支付宝理财平台率先上线富达国际的退休储蓄黄金法则,希望能为国人养老理财观念和能力的进阶提供更多帮助。”

文章来源:《时代报告》 网址: http://www.sdbgzz.cn/zonghexinwen/2020/1102/892.html