- · 《时代报告》栏目设置[06/29]

- · 《时代报告》投稿方式[06/29]

- · 《时代报告》征稿要求[06/29]

- · 《时代报告》刊物宗旨[06/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

志邦家居分析报告

作者:网站采编关键词:

摘要:特别声明:(这份报告去年7,8月份就写好了,也在大湾汇做了分享;同时也给各位球友做过直播分享,喜欢的可以转发,收藏起来慢慢看) 本报告仅用于研究探讨,不作为投资推荐。据

特别声明:(这份报告去年7,8月份就写好了,也在大湾汇做了分享;同时也给各位球友做过直播分享,喜欢的可以转发,收藏起来慢慢看)

本报告仅用于研究探讨,不作为投资推荐。据此买入,责任自负。

本报告分为四个部分:

第一部分:投资逻辑

第二部分:行业分析

第三部分:公司分析

第四部分:估值分析

第一部分投资逻辑

一、主要结论

在精装修渗透率不断提升的背景下,家居公司在B端渠道的布局显得尤为重要,无B端不强,无C端不大,未来肯定是大宗和零售渠道的双轮驱动。而志邦从2010年开始铺设大宗渠道,目前是大宗业务做的最好,占比最高的公司。

(1)盈利能力:销售毛利率39%,净利润率11%+,ROE长期超过15%,业绩边际持续改善,收入端通过早早布局大宗渠道,增速快于行业的平均水平;产品端凭借橱柜业务引流带量,培育衣柜和全屋定制业务,相当于再造一个橱柜业务的体量。

(2)在竣工周期修复和精装修渗透率提升的双重行业背景下,志邦B端和C端都具有较高的确定性,享受行业发展的红利。同时公司也在积极探索木门业务,通过线上模式引流,培育新的增长方向。

(3)公司持续在定制家居领域深耕,股权激励政策到位,管理层对市场发展趋势的敏感度高,长期执行先有市场,再有工厂的经营理念。

(4)公司的合理估值在100-120亿左右,距离现在还有一定的安全边际。志邦今年的股息率高达2.5%,是行业内分红最为慷慨的家居企业。

相对估值法:

公司合理估值在30倍,预计2020年净利润3.5亿元,对应估值是105亿。受益于行业持续2-3年的景气周期,预计2021年净利润可以达到4亿元,两年后的市值大概是120亿元。

风险:1、行业进入下行周期?2、市场竞争加剧?3、原材料价格剧烈波动

第二部分行业分析

2.1?竣工周期回暖:复苏周期可以长达至少两年

家居行业是依附在地产竣工上的后周期板块,因此研究竣工周期的景气程度是必要前提。先看两组数据,自2018年开始,房地产新开工面积增速和竣工面积增速就形成了巨大的剪刀差。截止到2019年前9个月,新开工面积增速是8.6%,竣工面积增速同比下滑8.6%。

(数据来源:wind)

两者之间的长期背离已经超越了房地产行业历史上的任何阶段。其实道理不难理解,现在的新开工面积就是未来的竣工面积,两者之间的增速趋势应该保持高度一致才对。但是,这样的时刻迟迟没有到来,这又是为什么?

原因却是房地产政策的调控,这可能是超出你的意料的。2018年以来,房企进入了融资寒冬,一方面需要积极开工销售期房以此来获得销售回款;二是不想积压库存叠加资金紧张,竣工的意愿大打折扣。

因此才出现了房地产史上罕见的一幕。竣工端会持续低迷吗?其实是不太可能的,烂尾楼毕竟是很少很少的,新开工总要往竣工端传导,两者之间的存在一定的时间差,房屋新开工面积会领先竣工周期1-2年左右,

其实,2018年以来竣工面积增速的下滑主要是消化2016-2017年施工增速的下滑,2018年新开工面积和施工面积迅速反弹,由于时间滞后的原因,2019年7,8月份开始,竣工面积增速开始止跌反弹。

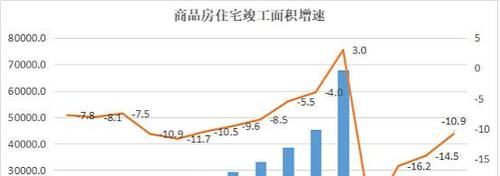

2019年6月,竣工面积增速跌至谷底,达到-11.7%,随后一路反弹,2019年12月竣工面积增速达到3.0%。今年一季度竣工的逻辑被疫情打断,但二季度增速反弹,一季度的缺口逐渐被填补,长期趋势并没有中断。

(数据来源:国家统计局)

同时从竣工面积增速的单月值中清楚的看到,单月增速在2019年5月见底,是-26.5%,之后一路上扬,12月单月增速高达20.7%。同样的,今年也是一直保持较快增速,预计下半年竣工周期还会加快。

(数据来源:国家统计局)

2.2?精装修渗透率提升:行业格局将会发生改变,公司有先发优势

目前国内的精装房渗透率是30%左右,2012年是5%。精装房套数2019年是340万套,30%+的增速,而欧美发达国家精装修渗透率高达80%-90%,简单对比没有意义。

但是从价值链各方受益程度来看,精装修渗透率提升的确是长期趋势。于个人而言,提升了家庭房屋装修的效率,避免了买装修材料和找设计公司的过程;于地产商而言,提高了整体了利润率,可以打造公司的产品力;对当地政府而言,可以增加税收。多方受益的事情,才具有持续性。

文章来源:《时代报告》 网址: http://www.sdbgzz.cn/zonghexinwen/2021/0305/1033.html